港台女星 曾经的“女神”陈慧珊深圳教英文,老公破产复出讨生活:纵有万贯家财,也需要保险兜底

圆桌笔记

837 阅读

创作不易,用心坚持,欢迎请BaGua喝几杯爱心咖啡!

2.点击屏幕右上角“...” 3.点选“设为星标 ★ ”

陈慧珊这个沉寂了很多年的名字最近又登上了热搜榜,曾与蔡少芬、宣萱及郭可盈一同被被称为TVB四大花旦,在20世纪90年代红极一时。

最近,香港《星岛日报》、“头条日报网”等港媒消息,现年51岁的陈慧珊被内地网友发现,她在深圳一家英语培训机构担任英文老师。据了解,陈慧珊现在一间青少年教育机构任职特约讲师,授课类别是面授。在其官方网页上,在师资力量的专家团队一页中见到陈慧珊的头像及名字,并注明她的学历及履历为美国波士顿学院传理系,香港大学教育学院(英语系)在读博士,曾任TVB英文台节目主播。说起陈慧珊,追过TVB经典剧集的人恐怕并不陌生。她是《壹号皇庭Ⅴ》中的“律师”欧子强↓↓

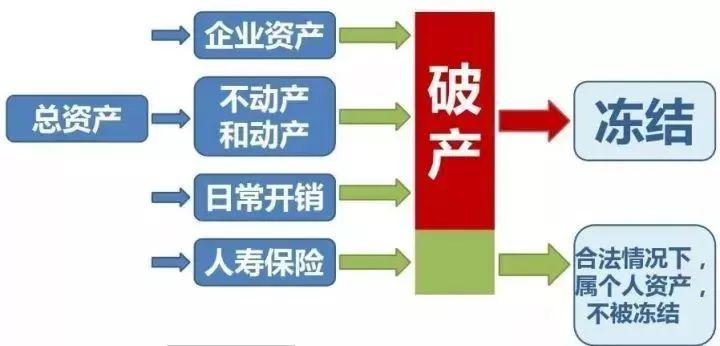

她是《鉴证实录》中的“法医”聂宝言,职场女神那么多,但很多网友心里的TOP1,依旧是《鉴证实录》里的干练女法医——聂宝言↓↓陈慧珊曾在香港红极一时,出演过《鉴证实录》《创世纪》《妙手仁心Ⅱ》《冲上云霄》等,还发行过《自在》《爱得起》等多张专辑,无论是在表演还是在歌唱领域,都取得了不错的成绩。那些年全民投票的“十大电视艺人”,陈慧珊连续几年都是第一,可见她当时有多红了。陈慧珊改行当英语老师的消息引来网民议论纷纷,有人感叹昔日花旦竟然沦落至此,但亦有人佩服她的坚强。众所周知,尽管陈慧珊人美又红,但人生相当不顺,就当她事业如日中天的时候,2006年,她与经理人钟家鸿结婚,2007年怀孕后很快宣布息影。幸福的生活还没过几年,钟家鸿的公司宣告破产。她一度复出赚钱替老公还钱,并身兼数职,相当辛苦。陈慧珊返回TVB与李若彤、李丽珍等拍摄了《女人俱乐部》,用片酬来帮助老公偿还债务。都说成年的底气都是钱给的,而成年的崩溃都是从缺钱开始!人到中年别说休息,你连流泪的权利都没有。人在丰年,自然春风得意,潇洒惬意,但潇洒惬意之余,也必须考虑“荒年”的活法,给自己留一点后路,既过得了丰年,也受得住荒年。大名鼎鼎的“崩盘帝”国世平教授曾经说过:一个投资,你难道只进攻,没防守,怎样做到攻守兼备呢?为什么外国的企业家、富豪、千万富豪一旦富有,往往终身富裕。中国企业家活该倒闭,没有学会用保险锁定利润和保全资产,现在的很多企业家不是已经破产就是在走向破产的路上。就是因为外国的企业家非常注意锁定他的利润,赚一千万,国外一定是把其中的200万锁定下来买保险。一旦投资失败,我还有这笔保险资金供我东山再起,重出江湖。我们中国的企业家就不知道做防御型投资,总是想到进攻!进攻!急功近利,不破产才怪。如果在过去的十年,你进行大规模的进攻型投资,那么现在就到了你要增加防御型投资的时候了!十年赚的钱到了你锁定的时候了,买进保险作为防御型投资。香港首富李嘉诚也曾经说过:保险是企业发生财务危机时,留给自己与家人的最后一根救命稻草。人在商海走,哪能不湿鞋。企业经营得再成功,也怕有风有雨。”一旦有个闪失有可能就是倾家荡产,老婆孩子还有老人的生活怎么办,即使一帆风顺成为一代天骄,你的资产如何保全和传承,所以企业家如果没有保险傍身会很危险。黄光裕不用多介绍了,十几年前这个名字可是如雷贯耳,说的不好听点,当时的马云和刘强东都要尊称他为老大。黄光裕是中国商业史上的一个传奇名字,年仅35岁就登顶中国首富。2004、 2005、2008三次问鼎胡润“中国大陆富豪榜”榜首,2006年还成为福布斯榜内地首富,一时风光无限!当时身家达到430亿,他从白手起家,经过十几年的浴血打拼,一手打造出中国目前最大的家电零售连锁企业——国美集团,成就了一个不可思议的财富神话。

2008年,黄光裕在人生最辉煌的时候锒铛入狱,被判有期徒刑14年,罚金6亿元,并没收2亿元财产。一晃十年已过,黄光裕缺席的零售业在互联网浪潮的冲击下,发生了翻天覆地的变化,个人身价暴跌210亿。在这不能不提,黄光裕的妻子杜鹃,2017年福布斯中国发布“2017中国最杰出商界女性排行榜”,杜鹃女士上榜入选。杜鹃有着良好的出生和教育背景,毕业于北京科技大学。嫁给黄光裕后,她一直十分低调,很少出现在媒体上。

没人想到,在国美危难之际,她会站出来与丈夫患难与共。和黄光裕临别时,杜鹃说:"没事儿,老公,你出狱时,我给你一个更好的国美。"承诺背后的信念令人动容。为了工作,杜鹃减掉一头秀发,快速地从贤妻良母蜕变成了商界女强人。她凭借高超的情商和管理手腕,快速稳定了国美的管理层。不到一年时间,她就带领国美扭亏为盈,赚回8个亿,成为国美新的"定海神针"。有媒体爆料,当时国美资金链出现问题,是杜鹃用大额保单和信托变现的方式帮助国美走出了困境。对于这个说法,因为没有得到她本人的证实,我们在这不置可否,但保险和信托这两种金融工具的性质来讲,是具备资产隔离,资产保全和资产变现的功能的。

中国的企业家们,大多是白手起家、夫妻创业或者兄弟联手打拼,基本上都是采用“家庭式管理”企业。大部分人在家族企业的股权设置上和公私资产混同上,没有风险意识。家庭财产与企业财产混为一谈,然而公私财产混同造成的风险却显而易见的,一旦经营失败,连累的是全家。风光与落寞,对于企业家来说,有时候真的只是朝夕之隔,为什么多年辛苦积累的巨额财富会顷刻崩塌呢?我们在研究众多企业家破产案例后,发现企业负债过重成为压死大多数公司的最后一根稻草。且更为严重的是,由于企业主对家庭和企业债务隔离的疏忽,导致企业破产的同时,家庭资产也未能得以保全。很多企业家在全身心投入到企业的经营管理中时,往往忽略一个重要问题,那就是家庭财富与企业经营之间需要设立一道防火墙,如果忽略这一风险,会导致企业牵连家庭,最后连最基本的家庭财富失去保障。用保险建立个人资产和企业资产的防火墙,将个人资产从企业资产中分离出来。

有人说保险是保障,有人说保险是储蓄,也有人说保险是投资……但对富人来讲:从法律的角度进行资产保全,这种方式就叫保险!保险无法给富人以灵活的存取功能,无法给予富人高额的投资回报,却能帮富人进行资产保全和资产隔离!

在资产配置的序列中,保险是我们家庭财务的守门员,拥有着巨大的金融价值,可以实现锁定利率、强制储蓄、潜在养老金准备和现金流转换等功能!随着中国富豪越来越多的出现在各大财富榜上,年缴费千万甚至上亿以上的大额保单并不是什么新鲜事了,富豪愿花重金购买保险,只是为了给自己一份保障吗?不完全是,高净值人群,更加看重保险的三个维度功能:

大额保单对于资产保护和传承功能是其他金融工具无法做到的,具有以下明显优势:每份保单均具有现金价值,表面上是交给保险公司,实质上是“留存”在保险公司里,它具备保值功能。对于保险来说,因为是指定受益人,保险公司须依合同直接履行。传统继承则难以保证这一点,正如上述案例中,公证遗嘱也可能造成纠纷。对于突然拥有巨额财富的年轻人,是否可以按照我们最初的意愿掌控财富,是否可以安全、长期持有财富?显然并不容易,但对于保险来说,可由保险公司分期、分批给付受益金,保证财富长期安全。法定继承和遗嘱继承,需要所有法定继承人和遗嘱继承人在同一现场,而保险公司让受益人接受财产时,只会通知受益人及监护人,不会通知其他任何人到现场。传统继承方式时间长,从身故到葬礼,再到办理继承权公证以及过户,一切顺利至少也需半年。但保险公司理赔很快,仅需受益人、身份证、死亡证明就可以到保险公司领取财产。

财富的定义从来就不是你今天有多少钱,而是你明天依然有钱,时间是衡量财富的最佳标准。鸡蛋永远不要放在同一只篮子里,大家如果理解了这句话,就会明白保险才是永远的财富的道理,保住你的赚钱能力,守住已经赚到的财富,保险就是维护尊严让我们幸福生活不至于全线崩盘的最后底线。

今天的分享就到这了,如果你喜欢我的文章,可以关注我,点个在看,转发文章给更多的伙伴吧,谢谢!

关注【圆桌笔记】

寿险营销之路,感恩与您同行

▼

创作不易,用心坚持,欢迎请BaGua喝几杯爱心咖啡!

20万+保险精英订阅的学习平台,普及正确的保险知识和理念,传播保险价值!

发表评论